A partir de 1º de janeiro de 2027, entrará em vigor a Contribuição sobre Bens e Serviços (CBS), novo tributo federal criado pela Reforma Tributária. Diante das mudanças previstas, o Sistema Famato (Federação da Agricultura e Pecuária de Mato Grosso) intensificou o alerta aos produtores rurais sobre a necessidade de revisar contratos de venda futura já firmados, especialmente aqueles com entrega programada para o próximo ano.

A CBS foi instituída pela Emenda Constitucional nº 132 de 2023 e regulamentada pela Lei Complementar nº 214/2025. Segundo o analista tributário do Sistema Famato, José Cristovão Martins Júnior, a nova contribuição deverá ter alíquota estimada em aproximadamente 4% sobre as operações rurais.

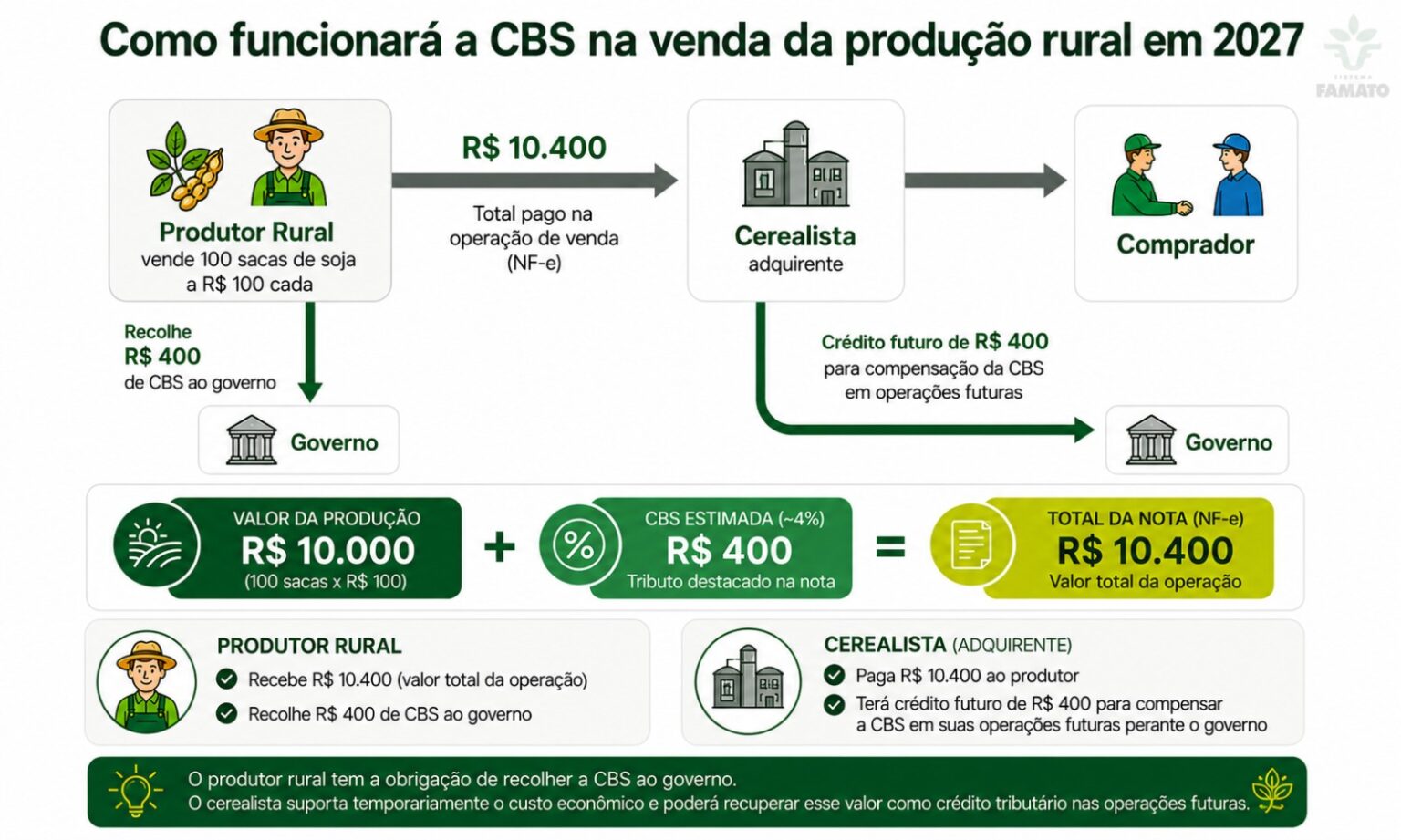

Diferentemente do modelo tributário atual, a CBS será destacada separadamente na nota fiscal e acrescida ao valor da comercialização da produção agrícola. Isso significa que o tributo passará a integrar diretamente a dinâmica financeira das negociações entre produtores e empresas compradoras.

Cristovão explica que a CBS funcionará dentro do sistema de não cumulatividade. Na prática, o produtor rural continuará sendo o responsável legal pelo recolhimento do tributo incidente sobre a venda da produção, já que ele será o contribuinte da operação. Porém, a empresa compradora também participará diretamente desse processo, pois será ela quem efetuará o pagamento do valor total da operação, incluindo a CBS destacada na nota fiscal.

Posteriormente, o adquirente poderá utilizar esse valor como crédito tributário nas etapas seguintes da cadeia econômica, compensando o tributo em operações futuras.

“Podemos usar como exemplo uma venda hipotética de soja. Numa negociação de 100 sacas vendidas a R$ 100 cada, o valor da produção seria de R$ 10 mil. Sobre essa operação incidiria CBS de aproximadamente R$ 400, elevando o valor total da nota para R$ 10,4 mil”, exemplifica Cristovão.

Nesse cenário, o produtor rural recolheria os R$ 400 da CBS ao governo, enquanto a empresa compradora pagaria integralmente a operação, mas recuperaria posteriormente esse valor via crédito tributário.

Cláusulas genéricas podem gerar prejuízos ao produtor

O principal alerta do Sistema Famato está relacionado aos contratos de venda futura já utilizados no agronegócio. Segundo a entidade, muitos documentos possuem cláusulas genéricas envolvendo “novos tributos”, “encargos fiscais”, “contribuições futuras” ou cobranças impostas pelo Estado sobre as operações comerciais.

Na avaliação do analista tributário, esse tipo de redação pode abrir margem para interpretações que permitam às empresas compradoras transferirem economicamente o peso da CBS ao produtor rural.

“Voltando ao exemplo da soja, a preocupação é que a empresa compradora desconte os R$ 400 da CBS do pagamento ao produtor e, ao mesmo tempo, utilize posteriormente esse mesmo valor como crédito tributário junto ao governo. Ou seja: a empresa recuperaria integralmente o tributo futuramente, enquanto o produtor acabaria absorvendo sozinho o impacto financeiro da operação”, alerta Cristovão.

CBS tem lógica diferente do Funrural

Outro ponto destacado pelo Sistema Famato é que muitos produtores podem associar automaticamente a CBS ao funcionamento atual do Funrural. No entanto, segundo a entidade, os dois tributos possuem estruturas econômicas distintas.

Enquanto o Funrural opera em sistema cumulativo, sem possibilidade de recuperação de créditos pela empresa adquirente, a CBS funcionará no modelo não cumulativo, permitindo compensação tributária ao longo da cadeia econômica.

Por esse motivo, a orientação da Famato é que produtores rurais não aceitem automaticamente descontos relacionados à CBS sem análise técnica, jurídica e contratual adequada.

Recomendações da Famato

O Sistema Famato recomenda que os produtores revisem preventivamente todos os contratos de venda futura já firmados, observando cuidadosamente cláusulas relacionadas a tributos futuros, encargos fiscais ou custos tributários da operação.

A entidade também orienta que produtores comuniquem formalmente compradores, tradings e cerealistas sobre a necessidade de adequação contratual, deixando claro que o valor da CBS não deverá ser descontado do preço previamente negociado da produção rural.

Segundo Cristovão, o acompanhamento jurídico e tributário especializado será fundamental durante o período de transição da Reforma Tributária.

“A entrada do imposto CBS representará uma das maiores mudanças econômicas e tributárias já enfrentadas pelo agronegócio brasileiro nas últimas décadas, exigindo planejamento, prevenção e maior atenção às negociações comerciais futuras”, conclui o analista.

Receba em primeira mão nossas notícias, tendências e exclusivas.