- Talento de Cuiabá marca dois gols com a camisa 10 do Bayern de Munique e chama atenção em projeto internacional Há 13 horas

- Primeiro trecho da Ferrovia Estadual é entregue em Mato Grosso e marca novo avanço logístico no Estado Há 19 horas

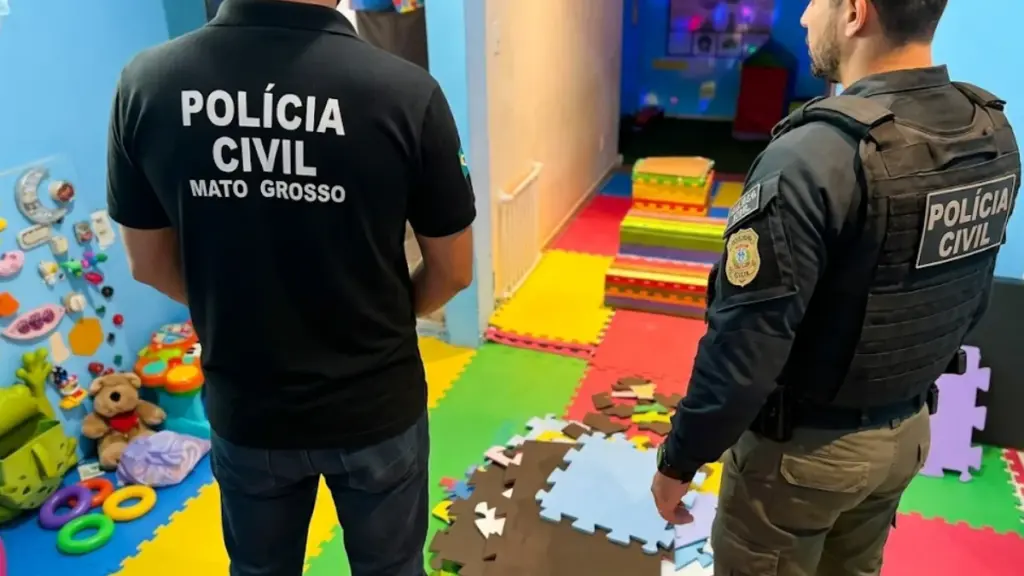

- Três suspeitos morrem após confronto com a Força Tática durante tentativa de roubo em Nova Mutum Há 1 dia

- Após mais de 30 anos em cativeiro, elefanta Baby está a caminho de Mato Grosso para recomeçar a vida Há 2 dias

Lucas do Rio Verde

Centro Empresarial Lodi inaugura novo conceito de ambiente corporativo em Lucas do Rio Verde com capacidade para até 63 salas comerciais

há 19 horas

1 dia atrás:

Dia do Pioneiro celebra mulheres que ajudaram a construir a história de Lucas do Rio Verde

1 dia atrás:

Na Operação Escudo Feminino, menor é apreendido após enforcar irmã em Lucas do Rio Verde

2 dias atrás:

Cidade de oportunidades: Lucas avança para viabilizar mais 150 moradias populares

2 dias atrás:

Workshop “Da Oficina ao Palco” proporciona experiência prática e aproxima alunos da realidade musical

Lucas do Rio Verde

Lucas do Rio Verde

Matrículas do Programa Mais MT Muxirum estão abertas em Lucas do Rio Verde

há 2 diasDesenvolvido por meio de uma colaboração entre o Governo do Estado de Mato Grosso e a Prefeitura de…

Lucas do Rio Verde

Lucas do Rio Verde

Projeto que reconhece Associação Luverdense de BMX como entidade de Utilidade Pública avança na Câmara Municipal

há 2 dias Lucas do Rio Verde

Lucas do Rio Verde

Assembleia Geral da educação debaterá propostas que podem transformar a vida funcional dos servidores

há 2 diasMato Grosso

Crime Organizado

Tribunal do Júri de Sorriso condena dupla a até 31 anos por execução no ‘tribunal do crime’

21/06/2026

Segurança Pública

Força Tática estoura depósito de drogas em condomínio e apreende cocaína e ecstasy em Várzea Grande

21/06/2026

Violência doméstica

Homem tranca filhos em casa, barra esposa e a agride com garrafada em MT

21/06/2026

Polícia MT

Homem embriagado arromba porta, agride esposa e é preso pela PM no Cidade Alta em Rondonópolis

21/06/2026

Segurança Pública

Operação Tolerância Zero apreende motos e prende quatro por direção perigosa em Rondonópolis

21/06/2026

Segurança Pública

Perseguição em alta velocidade termina em colisão e dupla presa no Anel Viário de Rondonópolis

21/06/2026

Acidente urbano

Idoso de 72 anos bate contra árvore, é deixado em casa por testemunha e socorrido com hemorragia em Rondonópolis

21/06/2026

Segurança Pública

Guarda Municipal localiza corpo de jovem de 29 anos enterrado em cova rasa em Várzea Grande

21/06/2026

Segurança Pública

Homem é preso após furtar supermercado em Rondonópolis e voltar ao local no dia seguinte

21/06/2026

Resgate em foco

Cuiabá sedia Desafio Nacional de Salvamento Veicular com 46 equipes após salto de 23% em acidentes

21/06/2026

Resgate em foco

Cuiabá sedia Desafio Nacional de Salvamento Veicular com 46 equipes após salto de 23% em acidentes

21/06/2026

Segurança Pública

Adolescente de 17 anos é atropelado perto de boate e socorrido com ferimentos em Nova Mutum

21/06/2026

Segurança Pública

Adolescente de 17 anos é atropelado perto de boate e socorrido com ferimentos em Nova Mutum

21/06/2026

Crime Rural

Trabalhador rural é morto com tiro na cabeça em emboscada na Linha Muriru em Cotriguaçu

20/06/2026

Crime Rural

Trabalhador rural é morto com tiro na cabeça em emboscada na Linha Muriru em Cotriguaçu

20/06/2026

MAIS LIDAS

EMPREENDIMENTO

Centro Empresarial Lodi inaugura novo conceito de ambiente corporativo em Lucas do Rio Verde com capacidade para até 63 salas comerciais

20/06/2026

EMPREENDIMENTO

Centro Empresarial Lodi inaugura novo conceito de ambiente corporativo em Lucas do Rio Verde com capacidade para até 63 salas comerciais

20/06/2026

Segurança Pública

Confronto com a Força Tática deixa três assaltantes mortos e um ferido em Nova Mutum

20/06/2026

Segurança Pública

Confronto com a Força Tática deixa três assaltantes mortos e um ferido em Nova Mutum

20/06/2026

Infraestrutura Logística

Governo de MT e Rumo inauguram 1º trecho da ferrovia estadual com investimento de R$ 5 bilhões

20/06/2026

Infraestrutura Logística

Governo de MT e Rumo inauguram 1º trecho da ferrovia estadual com investimento de R$ 5 bilhões

20/06/2026

Automobilismo MT

Governo de MT libera entrada gratuita na arquibancada para corrida noturna da Stock Car

20/06/2026

Automobilismo MT

Governo de MT libera entrada gratuita na arquibancada para corrida noturna da Stock Car

20/06/2026

Cinema em rede

Cineclube CALM Cuiabá promove exibições gratuitas e oficinas com foco no cinema independente

20/06/2026

Cinema em rede

Cineclube CALM Cuiabá promove exibições gratuitas e oficinas com foco no cinema independente

20/06/2026

Planejamento Escolar

Seduc-MT reúne gestores em Cuiabá e inicia planejamento da atribuição para o ano letivo de 2027

20/06/2026

Planejamento Escolar

Seduc-MT reúne gestores em Cuiabá e inicia planejamento da atribuição para o ano letivo de 2027

20/06/2026

NÃO PASSE BATIDO

Miss Universe Brasil 2026: quem são as candidatas do Sudeste na disputa

Domingo (21) de tempo firme mantém MT sem previsão de chuva

Miss Universe Brasil 2026: quem são as candidatas do Centro-Oeste

Produtores de Mato Grosso ganham vitrine nacional em conferência do agronegócio realizada em Cuiabá

Pecuaristas de Mato Grosso enfrentam dificuldade para encontrar vacinas contra clostridioses e alertam para alta nos preços

Mato Grosso lança Concurso de Qualidade do Café para valorizar produtores e impulsionar cafés especiais

Roraima escolhe governador em eleição para mandato até 2027 neste domingo (21)

Assembleia Legislativa define pauta com CPI da Saúde, simpósio de autismo e debates ambientais

Fachin prevê regras do STF para supersalarios ainda em junho

Julgamento de PMs acusados pela morte de Gritzbach começa na próxima segunda-feira (22)

Comissão do Senado debate duplicação da BR-070 e assina 'Carta de Primavera' por logística em MT

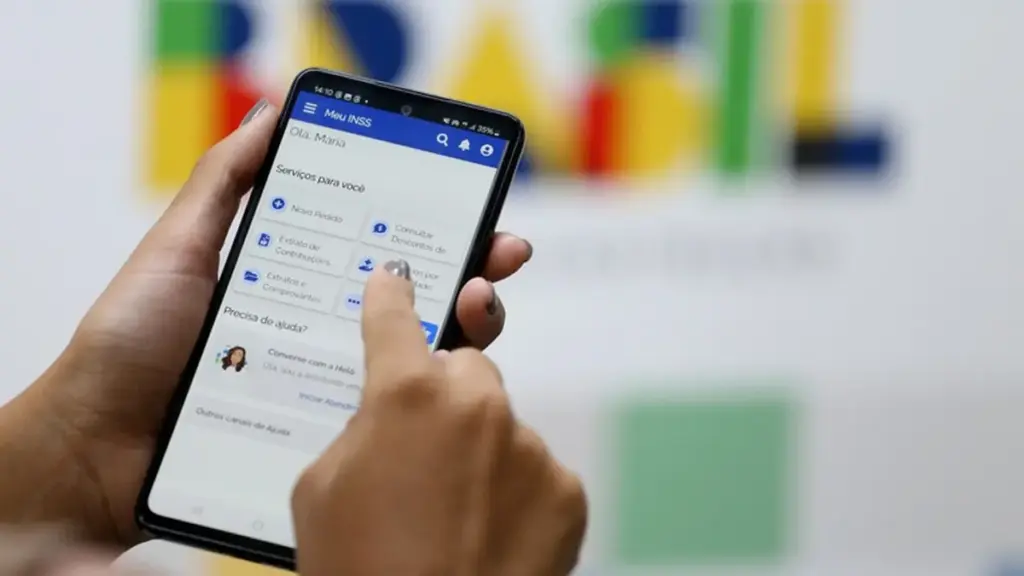

INSS encerra neste sábado (20) prazo para contestar descontos indevidos

Ponte Preta x Novorizontino: onde assistir ao vivo o jogo da Série B

Sistema de notificação de desastres: fragilidades no alerta de emergência

Virginia Fonseca Vini Jr: Curtida Reacende Rumores Após Jogo Da Seleção Brasileira

Jiboia em casa: Silvia Abravanel encontra cobra no ralo após meses

Ouriço-cacheiro é resgatado de poste de rede elétrica em operação noturna em Lucas do Rio Verde

Entre latidos, miados e algoritmos, uma nova conversa começa

Susto em posto: Jiboia de 1,5m 'pega carona' até Lucas do Rio Verde

Inteligência artificial vira ferramenta para golpes envolvendo animais desaparecidos

Refugiados registram alta de 11% nos pedidos de asilo no Brasil em 2025

Lippo Estética Santo André: Transformando Autoestima com Tecnologia, Cuidado e Excelência

Batata na pressão: o truque para o ponto perfeito em minutos

Aposentados e pensionistas têm até sexta-feira para contestar descontos indevidos do INSS e garantir ressarcimento

Pedir CPF em farmácias: decisão da Justiça acende alerta sobre o uso dos dados dos consumidores

ECA Digital: plataforma facilita acesso ao Estatuto da Criança e do Adolescente e amplia proteção dos direitos infantojuvenis

Linha de crédito para motociclistas de aplicativos: veja quem pode solicitar e como o programa funciona

Como identificar inconsistências em perícias do INSS e o que fazer para contestar a decisão

Geral

Horóscopo semanal de 22 a 28 de junho de 2026: quem terá avanços financeiros e quem precisa desacelerar

Tribunal do Júri de Sorriso condena dupla a até 31 anos por execução no ‘tribunal do crime’

Virginia Fonseca Vini Jr: Curtida Reacende Rumores Após Jogo Da Seleção Brasileira

Força Tática estoura depósito de drogas em condomínio e apreende cocaína e ecstasy em Várzea Grande

Afrossinfonicidade une Orquestra Ouro Preto e Carlinhos Brown em álbum inédito

Roraima escolhe governador em eleição para mandato até 2027 neste domingo (21)

O passado bate à porta: 3 signos do zodíaco terão reencontros e histórias inacabadas em julho de 2026

Idoso morre após incêndio destruir residência durante a madrugada

Homem tranca filhos em casa, barra esposa e a agride com garrafada em MT

Raoni passa por cirurgia intestinal e permanece na UTI

Ponte Preta x Novorizontino: onde assistir ao vivo o jogo da Série B

Homem embriagado arromba porta, agride esposa e é preso pela PM no Cidade Alta em Rondonópolis

Masp abre bolsas para programa de formação artística de jovens

Operação Tolerância Zero apreende motos e prende quatro por direção perigosa em Rondonópolis

Perseguição em alta velocidade termina em colisão e dupla presa no Anel Viário de Rondonópolis

Tonho enfrenta piora após sabotagem em A Nobreza do Amor

Idoso de 72 anos bate contra árvore, é deixado em casa por testemunha e socorrido com hemorragia em Rondonópolis

Museu Nacional inaugura exposição inédita em comemoração aos 208 anos

Horóscopo Chinês para 22 de junho de 2026: 6 signos serão os mais favorecidos pela sorte nesta segunda-feira

Coração Acelerado tem mudanças na programação por causa da Copa do Mundo 2026

Capricórnio, Sagitário, Gêmeos e Peixes: veja o que os astros reservam para segunda-feira, 22 de junho de 2026

França x Iraque: veja onde assistir ao vivo na Copa do Mundo

Guarda Municipal localiza corpo de jovem de 29 anos enterrado em cova rasa em Várzea Grande

Miss Universe Brasil 2026: quem são as candidatas do Sudeste na disputa

Quem Ama Cuida tem mudança na Globo e agita semana decisiva

Lua hoje: confira a fase da Lua neste domingo, 21 de junho de 2026

Homem é preso após furtar supermercado em Rondonópolis e voltar ao local no dia seguinte

Conesv reúne curso internacional de hemorragias e simulador com caminhões no Parque Novo MT

Cuiabá sedia Desafio Nacional de Salvamento Veicular com 46 equipes após salto de 23% em acidentes

Argentina x Áustria: onde assistir ao vivo pela Copa do Mundo 2026

Últimas Atualizações

Atualizado às 10:34